Wat zijn activa?

Activa omvatten alle bezittingen die gebruikt worden in de bedrijfsvoering van een onderneming. In de boekhouding staan de activa aan de linkerkant van de balans en de passiva aan de rechterkant. Verder wordt er ook een onderscheid gemaakt tussen vaste activa en vlottende activa. Vaste activa omvatten bezittingen die langdurig door een bedrijf gebruikt worden zoals terreinen, gebouwen en machines. Vlottende activa zijn bezittingen zoals grondstoffen en voorraden die binnen een jaar worden omgezet in cash.

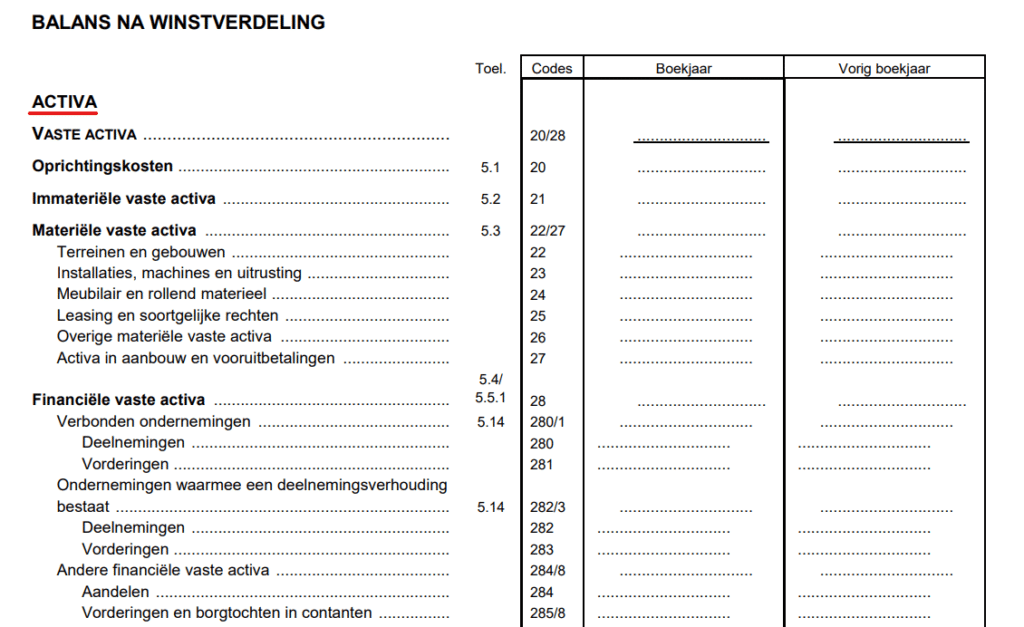

Onderverdeling van activa

Vlottende activa zoals grondstoffen en voorraden zijn bedoeld om op korte termijn omgezet te worden in cash. Dit in tegenstelling tot vaste activa, zoals gebouwen, machines en installaties die meerdere jaren gebruikt worden. Vaste activa worden, in tegenstelling tot vlottende activa, afgeschreven over hun levensduur.

De som van alle activa wordt ook wel het balanstotaal genoemd, deze is altijd gelijk aan de som van alle passiva en het eigen vermogen. Het balanstotaal zegt niks over de waarde van een onderneming maar geeft wel een indicatie van de relatieve omvang.

Vaste activa

Vaste activa zijn bezittingen die een bedrijf voor een langere periode (meestal langer dan een jaar) in zijn bezit heeft en gebruikt in zijn bedrijfsvoering. Een typisch voorbeeld van materiële vaste activa zijn terreinen en gebouwen die in de meeste gevallen jarenlang in bezit blijven van een bedrijf. Maar een bedrijf kan ook immateriële vaste activa bezitten zoals goodwill en patenten.

Materiële vaste activa worden afgeschreven over hun levensduur. Dit betekent dat deze kosten gespreid worden over meerdere jaren. Afschrijvingskosten stellen de slijtage en waardevermindering over de jaren voor van fysieke activa zoals voertuigen en laptops. Immateriële vaste activa verliezen boekhoudkundig gezien ook hun waarde over tijd. In geval van immateriële vaste activa spreekt men over amortisatie in plaats van afschrijving.

Vaste activa zijn niet bedoeld voor directe verkoop in de normale bedrijfsvoering. In geval dat de hoofdactiviteit van een onderneming het bouwen en verkopen van gebouwen is, dan moeten deze gebouwen wel onder vlottende activa opgenomen worden.

Vlottende activa

Vlottende activa zijn bezittingen die binnen een jaar omgezet kunnen worden in cash. Het gaat voornamelijk om vorderingen, voorraden en liquide middelen zoals cash en banktegoeden. Een kenmerkend aspect van vlotte activa is dat ze vrij snel en met weinig waardeverlies in cash kunnen omgezet worden.