Wat zijn voorzieningen en uitgestelde belastingen?

De rubriek voorzieningen en uitgestelde belastingen kan door een onderneming gebruikt worden om een correcte weergave te geven van de mogelijke risico’s en kosten waaraan het is blootgesteld. De beslissing om een voorziening aan te leggen is geen eenvoudige opdracht voor een onderneming. Het moet namelijk een inschatting maken van zowel het vermoedelijke bedrag, de waarschijnlijkheid van het risico en de periode waarop het betrekking heeft.

Onderverdeling van voorzieningen en uitgestelde belastingen

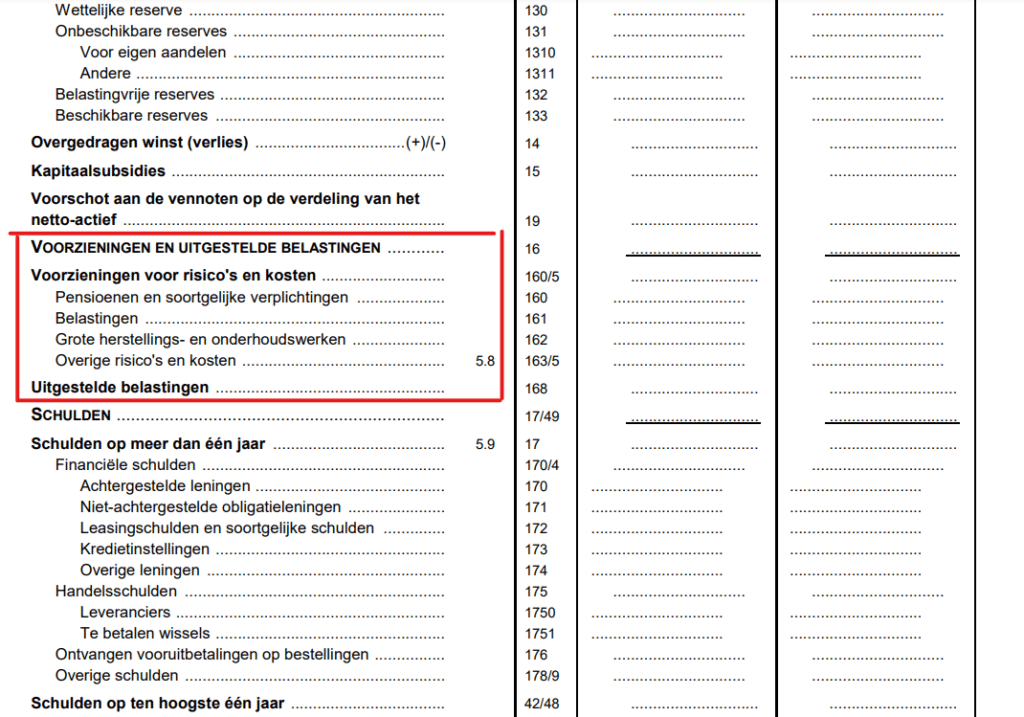

16 Voorzieningen en uitgestelde belastingen

160 Voorzieningen voor pensioenen en soortgelijke verplichtingen

Als een onderneming ervoor gekozen heeft niet alle risico’s met betrekking tot haar pensioenplannen over te dragen aan een pensioeninstelling, moet het een inschatting van dit risico maken. Aan de hand van deze inschatting moet er een voorziening geboekt worden. Ook in geval er mogelijks bijkomende stortingen moeten gedaan worden aan een pensioeninstelling moet er een voorziening geboekt worden.

161 Voorzieningen voor belastingen

Het komt vaak voor dat een onderneming en de fiscus het niet eens zijn met elkaar. Daarom kan een onderneming beslissen om een voorziening te boeken in geval het op een later moment zou blijken dat het bijkomende belastingen en eventuele boetes moet betalen ten gevolge van een geschil met de fiscus.

162 Voorzieningen voor grote herstellingswerken en grote onderhoudswerken

Grote herstellings- of onderhoudswerken komen voor de meeste ondernemingen niet jaarlijks voor. Het zou dan ook tegen de basisprincipes van dubbel boekhouden zijn om deze kosten toe te rekenen aan één specifiek boekjaar. Door voorzieningen te boeken voor grote herstellings- of onderhoudswerken, kan een onderneming bepaalde kosten die niet jaarlijks voorkomen toerekenen aan de periode waarin de activa gebruikt worden. Deze rubriek kan niet gebruikt worden voor uitbreidingswerken aangezien deze kosten niet verbonden zijn met slijtage van een gebouw.

163 Voorzieningen voor milieuverplichtingen

Heel wat ondernemingen moeten een voorziening aanleggen om te voldoen aan de milieuverplichtingen van de landen waarin zij actief is. Heel wat landen verplichten ondernemingen om milieuschade te voorkomen of te beperken. Aan deze acties zijn kosten verbonden die ingeschat kunnen worden en opgenomen worden als voorziening. Ook wanneer een onderneming inschat dat het bepaalde milieuschade zal moeten herstellen, moet het een voorziening opnemen onder deze rubriek.

164 tot 165 Voorzieningen voor overige risico’s en kosten

Een typisch voorbeeld van een voorziening is die voor opleidingen van het personeel. De kosten van een opleiding kunnen meestal niet aan het huidige boekjaar toegerekend worden. In de meeste gevallen zal de opleidingskost pas voor een verhoging van de omzet zorgen in de volgende boekjaren.

Een ander voorbeeld van een voorziening dat opgenomen kan worden in deze rubriek zijn kosten die verbonden zijn aan de sluiting van de onderneming. Een onderneming heeft namelijk een aantal plichten ten opzichte van haar personeel in geval het gesloten wordt. Er moet een inschatting gemaakt worden van de plichten die een onderneming heeft en de daaraan verbonden kosten. Hiervoor kan een voorziening geboekt worden in deze rubriek in afwachting van een definitieve beslissing van de raad van bestuur.

168 Uitgestelde belastingen

Deze rubriek omvat een aantal uitgestelde belastingen zoals:

- 1680 Uitgestelde belastingen op kapitaalsubsidies

- 1681 Uitgestelde belastingen op gerealiseerde meerwaarden op immateriële vaste activa

- 1682 Uitgestelde belastingen op gerealiseerde meerwaarden op materiële vaste activa

- 1687 Uitgestelde belastingen op gerealiseerde meerwaarden op effecten die zijn uitgegeven door de Belgische openbare sector

- 1688 Buitenlandse uitgestelde belastingen