Wat zijn reserves?

De winst na belasting moet jaarlijks door de algemene vergadering bestemd worden. Het gedeelte van de winst dat niet uitbetaald wordt aan de aandeelhouders in de vorm van een dividend zal opgenomen worden in de reserves van de onderneming. De onderneming kan deze reserves gebruiken als financiële buffer tijdens een recessie of als financieringsbron voor groeiprojecten.

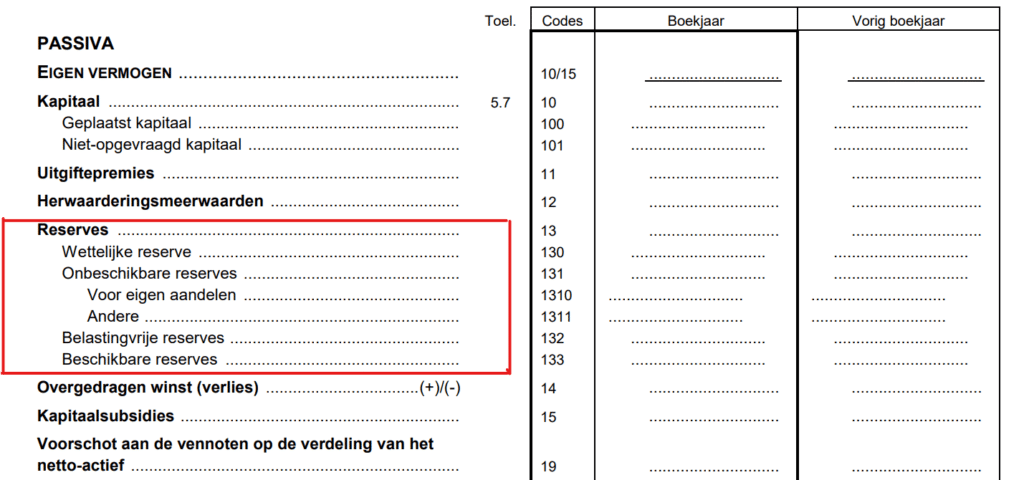

Onderverdeling van reserves

130 Wettelijke reserve

Bepaalde vennootschappen zijn verplicht om een bepaald gedeelte van de winst op te nemen onder de rubriek wettelijke reserve als een financiële buffer voor toekomstige verliezen. Een onderneming is verplicht om een voorafname van 5% van de nettowinst van het boekjaar te doen tot er een reservefonds van 10% van het maatschappelijk kapitaal is opgebouwd.

131 Onbeschikbare reserves

De onbeschikbare reserves wordt, net zoals de wettelijke reserve, aangelegd met overgedragen winsten. In tegenstelling tot de wettelijke reserve is het onbeschikbare karakter van deze reserve ten gevolge van een statutaire bepaling. Deze bepaling in de statuten zorgt ervoor dat deze reserves onbeschikbaar zijn voor aandeelhouders en enkel kunnen uitgekeerd worden door middel van een wijziging van de statuten.

Wanneer een onderneming een aandeleninkoop moet er een onbeschikbare reserve aangelegd worden die gelijk is aan de waarde waarvoor de verkregen aandelen zijn ingeschreven. Een onderneming mag namelijk enkel haar eigen aandelen kopen met overgedragen winst en niet met geld van derden.

132 Belastingvrije reserves

De belastingvrije reserves zijn reserves die gevormd worden door middel van bepaalde winsten en meerwaarden die tijdelijk zijn vrijgesteld van vennootschapsbelasting. Om een vrijstelling van de vennootschapsbelasting te bekomen moet er voldaan worden aan de onaantastbaarheidsvoorwaarde.

Deze bedragen moeten in een aparte rubriek opgenomen worden, namelijk de belastingvrije reserves. Het is namelijk verboden om deze bedragen te gebruiken als beschikbare reserves of om ze uit te keren aan de aandeelhouders.

Voorbeelden van bepaalde gunstmaatregelen van de fiscus zijn:

- Investeringsreserve

- Taks-shelterregimes

- Wederopbouwreserves

- Verhoogde aftrek voor elektrische voertuigen

- Meerwaarde bij de vervreemding van activa

- Meerwaarde bij vervreemding van bepaalde bedrijfsvoertuigen

133 Beschikbare reserves

Onder deze rubriek worden alle gerealiseerde winsten geboekt die binnen de onderneming worden gehouden. De algemene vergadering kan besluiten om de gerealiseerde winsten te gebruiken voor de financiering van toekomstige groeiprojecten.